上周,腾讯公布三季度财报显示,业绩超预期,游戏业务更是重回双位数增速,其中海外游戏市场同比增长达9%斩获145亿元,创下季度收入新高。

早在2019年,马晓轶就曾表示,未来国际游戏的收入要占腾讯游戏收入的一半,之后腾讯也朝着这个目标不断前进。而针对海外游戏市场的实际扩张,除了游戏出海,海外自有工作室的搭建以及面向优秀海外团队的投资并购都是行之有效的解决方案。

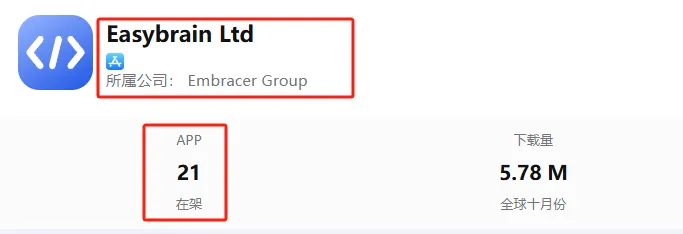

近期,腾讯再次完成了一次受外界关注的重大收购,其以12亿美元的价格(约合人民币86亿元)从Embracer集团手中收购了休闲游戏公司EasyBrain 100%的股份。

此次EasyBrain的收购是腾讯通过英国子公司MiniClip主导的,Embracer Group的CEO Lars Wingefors在最新的财报说明会上表示,双方最初于今年夏天就相关事宜开启谈判,目前已经敲定交易细节,预计将于2025年初全部落地。

交易完成后,Easybrain 将继续作为独立开发商和出版商运营,其主要目标仍然是推动长期有机增长,而不是通过收购进行扩张。

公开资料显示,Easybrain是塞浦路斯的手游开发商,成立于2016年,专注数独、拼图、填色等休闲益智类游戏,旗下有二十多款产品,变现方式主要依靠广告,内购收入占比较少。

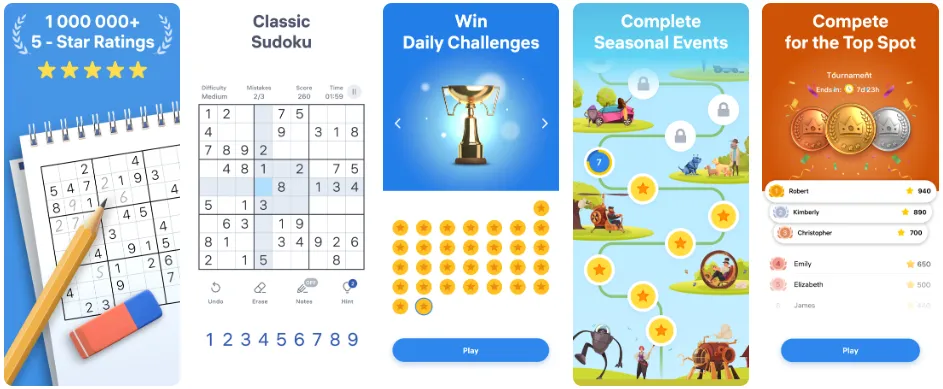

就具体产品而言,2017年3月底上线的《Sudoku.com》是Easybrain旗下最热门的游戏,深受海外数独爱好者欢迎。2024年至今,其全球下载量预估达1210万,其中美国以21.9%的占比位列TOP1,内购收入则为430万元,美国占比为36.24%。

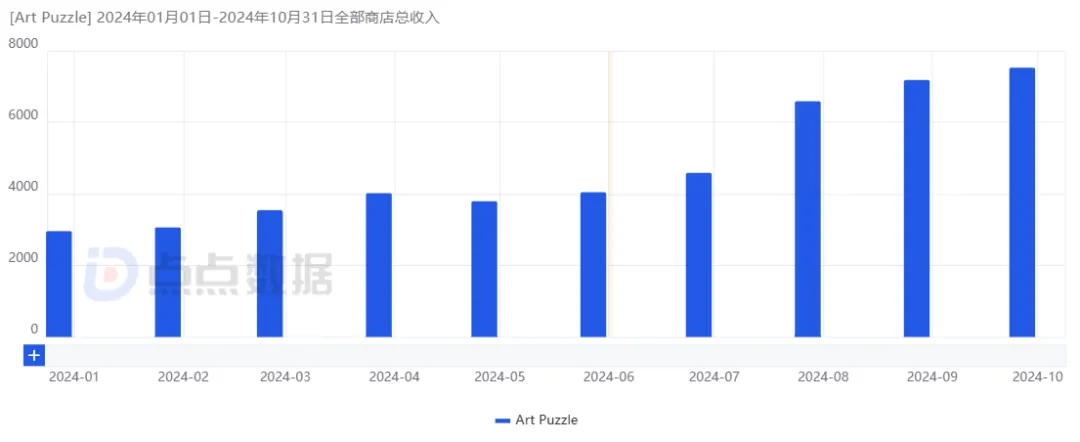

紧接着是2020年12月中旬上线的艺术拼图游戏《Art Puzzle》,该作今年至今下载量超2960万,月均下载超250万,但月均内购收入不足6万。除此之外,还有2017年上线的《Pixel Art 》、2021年上线的《Number Match 》、今年8月上线的《Crossword Master》等。

综合来看,虽然Easybrain旗下的游戏内购收入不算高,盈收模式有点类似超休闲,但运营时间普遍偏长,说明其在休闲游戏赛道拥有一大批粘性极高的核心用户。

据Embracer集团公告及媒体报道,EasyBrain过去5年的营收保持良好增长态势,2023 年营收是2019年的近三倍。2023至2024年(截至今年3月)Easybrain的净收入为3.1亿美元,调整后EBIT为1.27亿美元,调整后EBITDA为1.26亿美元。

图片来自GameLook

结合收购价和息税前利润估算,腾讯这笔收购的对EasyBrain的估值市盈率在9倍左右,处于市场合理范围。

此外,EasyBrain虽然不小,但平均 CPI 较低,其今年下载量突破20亿次,用户获取成本为1.39亿美元,占净收入的45%。息税前利润率高达40%左右(2022年Voodoo的EBITDA利润率仅为3%)。

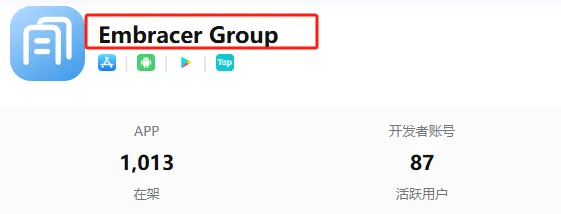

值得一提的是,虽然EasyBrain增势良好,但其背后的Embracer集团(旗下拥有的游戏超过1000款),近年来由于业绩不断下降等原因开始架构改革,并连续解散和出售旗下的游戏工作室,例如Gearbox Entertainment和Saber Interactive。

上周五,Embracer发布第二季度的财务业绩(截至2024年9月30日的三个月中),报告显示,其整体业绩全面下滑,尤其是公司的游戏主机和 PC 游戏业务。第二季度销售额85.5亿瑞典克朗,同比下降 21%,其中PC/主机游戏为21.2 亿,同比下降 46%,手机游戏为13.5 亿,同比下降 8%,该季度净亏损3.9 亿瑞典克朗。

上述种种,都让Embracer抛售EasyBrain的行为变了“合乎情理”。事实上,2021年Embracer是以7.65亿美元的价格拿下了EasyBrain,因此,此次12亿美元卖出显然是一笔划算的买卖。

最后将视角在放到Miniclip及腾讯身上,前者作为拥有多个爆款的休闲游戏老牌厂商,2015年被腾讯收购后就在其“引领”下开启了收购业务,接连拿下了十几家工作室,从而拓展自身实力和抗风险能力。

对于后者而言,靠着子公司实现扩张,占据海外更多的市场份额,是腾讯需要不断贯彻的战略。

此外,当前游戏产品逐渐从重度及超休闲的两个端点向中间过渡,而EasyBrain手握的多款长线运营的休闲游戏非常符合这个趋势,被收购后在Miniclip和腾讯的指导下,很有可能在内购方面实现极大的突破。