《使命召唤:战区》作为“使命召唤”IP最重要的分支之一,凭借2019年“吃鸡”风口下采用的F2P模式积累了大批用户。

其手游版本最初于2022年11月在澳大利亚开测,之后陆续在部分区域市场推出,原先预计在2023年第3季度全球上线,但因内容还需要进一步完善,官方将其公测时间推迟至今年二季度。

3月21日《使命召唤:战区》手游(《Call of Duty®: Warzone™ Mobile》)正式上线全球166个国家及地区,超级IP加持、纯动视自研等噱头都让该作获得了不少关注与热度,很快便登顶了多个地区iOS游戏免费榜。

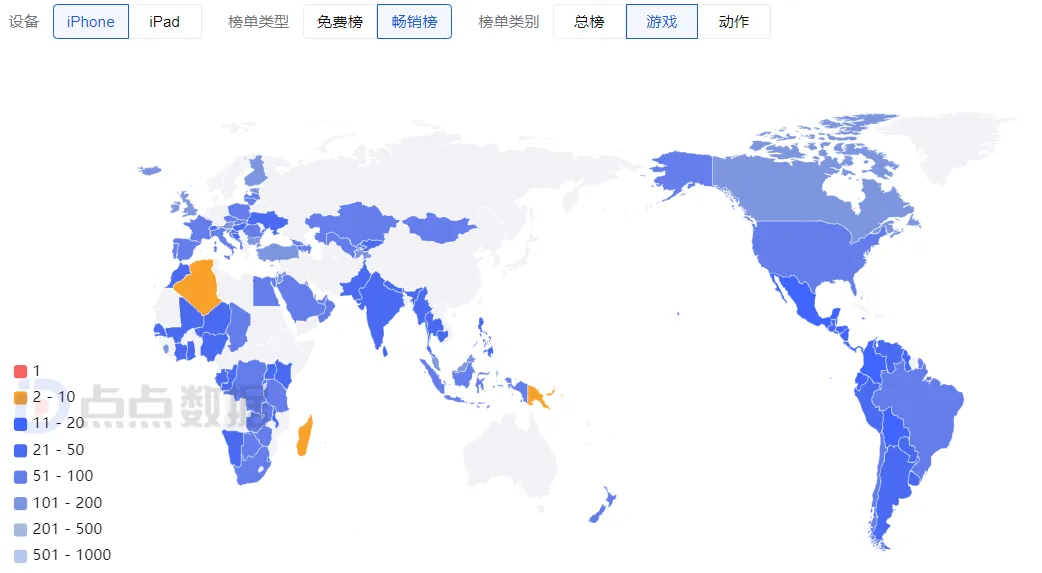

截至目前(4月7日),其依然位于140个国家及地区iOS游戏免费榜前50名,上线18天仅一日滑落至美国iOS游戏免费榜第二名,其余时间稳稳占据榜首。

相较于免费榜表现,该作在iOS游戏畅销榜的表现略有逊色,当前虽然位于68个国家及地区游戏畅销榜前50名,但大多分布在拉丁美洲、非洲与南亚,其在美国畅销榜峰值为31名,目前已经回落至72。

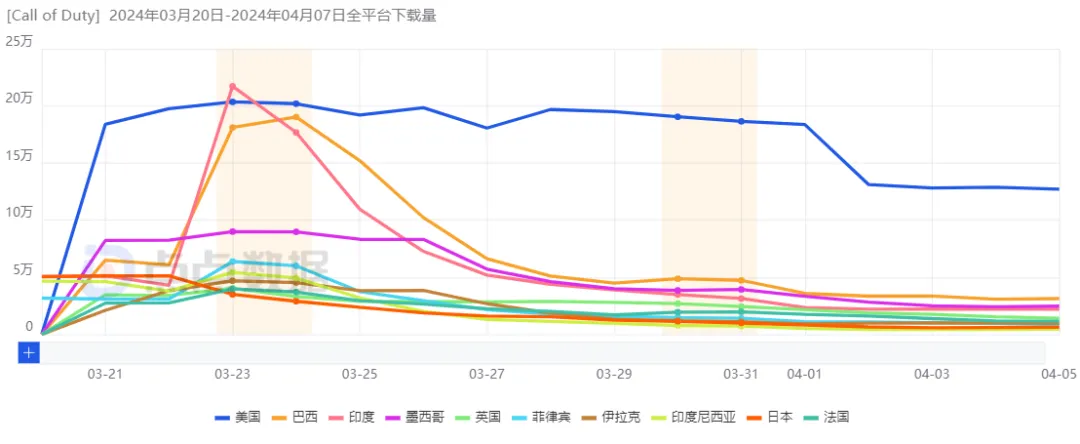

下载量方面,由于《使命召唤:战区》手游于3月20日便在印度、日本、印度尼西亚等区域市场开放下载,因此其上架19天的总下载量预估为1340万,其中美国、巴西、印度分别以21.1%、8.78%、7.73%的占比位列TOP3。

而从趋势来看,正式上线4天后(3月24日)除美国以外的市场下载量开始明显下滑,目前日下载量维持在40万左右。

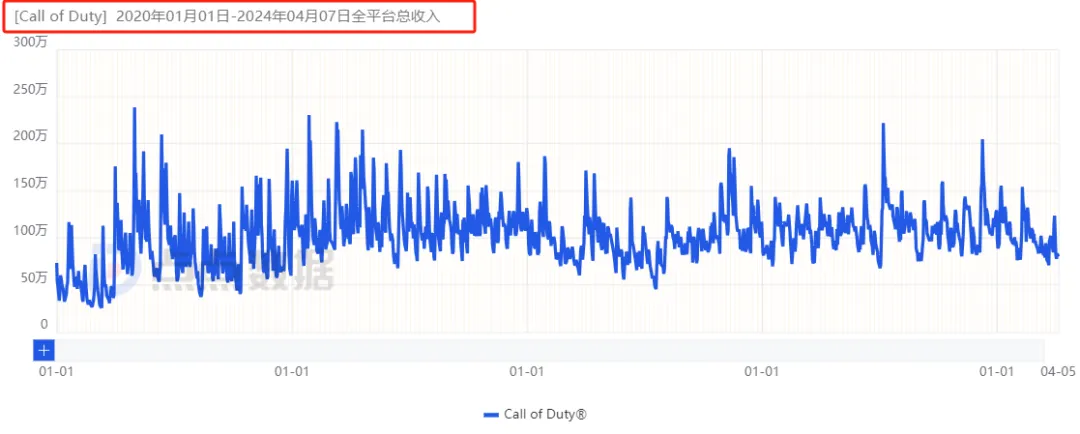

如果说《使命召唤:战区》手游在下载量方面的表现可以与其热度齐平,那么在收入端,该作的表现就显得没有那么亮眼了。

上线18天,全球双端总流水为2480万,美国以56.8%的绝对贡献位居榜首,上线第3天达到日流水209万的峰值,之后整体收入开始缓慢下降,当前日流水在130万左右徘徊。

同比2019年6月上架,腾讯天美研发的《使命召唤》手游(《Call of Duty®: Mobile》,以下简称CODM),《使命召唤:战区》手游表现显得更加尴尬。

前者同一时间段18天的双端流水高达1.07亿元,美国同样贡献了最高占比53.1%,当前日流水预估在600万左右,是后者的近5倍。此外,前者下载量两周便达到6600万,更是后者的5倍多。

值得特别一说的是,虽然CODM已经运营超过4年,但整体收入并没有出现明显疲软,甚至自2021年开始有一定增幅(2020年至2023年,年收入分别为21.5亿元、30.5亿元、26亿元、29亿元),近年来其月流水一直稳定在2亿元左右。

想必动视也是看到了CODM的长期成功,才会对《使命召唤:战区》手游抱以厚望,投入颇高。

首先是开发阶段便由动视Digital Legends、Beenox、Shanghai和Solid State四大工作室协同完成;

其次是在上线期间采用的“360度全方位营销”铺量,这才让游戏能长期停留在各大市场免费榜前列;

再者为了与CODM彻底区分,避免为其引流同时强调自身正统手游的地位,《使命召唤:战区》Google Play端在上线一周后直接在游戏icon处加上了“New”角标。此外,还将宣传的重点放在真人玩家对抗,没有机器人以及与PC同服等该作区别于CODM的特有优势上。

然而《使命召唤:战区》手游目前的失利,除了核心用户更愿意聚集在CODM打造的生态下,还因动视自身在手游研发上的积累及创新不足。

首先,不同于国内厂商对合作IP继承经典玩法外,还会进行额外改编与开拓。例如腾讯与EA合作的《极品飞车:集结》虽然以“赛车”为核心,但加入了大世界同时辅以剧情与衍生玩法。

海外厂商对于已有IP的自研会相对谨慎,更多的是移植与复刻,《使命召唤:战区》手游保留了“吃鸡模式”,加入一些IP系列的经典多人玩法,其中重现了地图Verdansk(支持120人的大逃杀比赛)以及重生岛(支持48人的大逃杀比赛,使用无古拉格的复活规则);

其次则是产品本身在兼容与优化上存在的短板。《使命召唤:战区》手游上线不久,就有玩家反映,游戏存在画面分辨率偏低、按键设计混乱、新手引导设计不佳、优化不足带来的发热、卡顿、加载不畅等问题,谷歌商店评分一度下降至3.0分,然而随着游戏的更新以及玩家在资源加载完全熟悉游戏玩法后,目前分数已回升至3.6。

事实上,虽然近两年不少拥有顶级IP的海外游戏厂商决定加注手游领域,但整体成功率不高。与此同时,前几年国内一线大厂愿意代工研发合作IP,然而这种情况也逐渐发生了变化。

3月21日,据路透社的消息,腾讯正在转变其欧美IP改编游戏策略,压缩对IP游戏项目的投入、制作更多自有IP游戏,路透社称腾讯正在跟IP方砍价,力争将IP授权方收入抽成控制在游戏收入10%以内,腾讯对此未作置评。

总体来看,未来海外知名IP的手游改编模式可能会发生变化,至于哪一方会掌握主动权还需要持续观察。