当前,银行业数字化转型已进入纵深推进阶段,移动端的竞争日益聚焦于以用户为中心的体验深化与生态构建,移动应用的表现直接反映了各银行数字化转型的成效。

点点数据整理发布《2025年11月中国商业银行App TOP50榜单》,将基于活跃用户、下载量、用户评分、版本迭代等多维数据洞察,并结合独有的指数评估模型,清晰勾勒出了整体市场的竞争格局与演变态势,为各方观察相关机构在用户增长、产品迭代与战略调整方面的真实图景提供参考依据。

榜首之争:工行的“坚守”与农行的“进击”

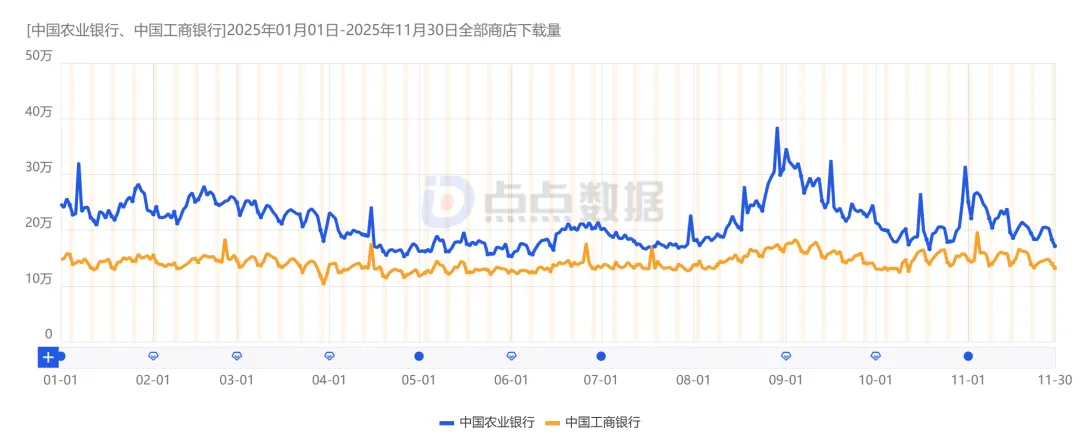

《中国工商银行》手机银行保持榜首,其超过14863.2万的预估月活用户构成了坚实的基座,规模优势显著。排名第二的《中国农业银行》,与前者数据差距较小。

根据点点数据监测显示,2025年11月,农行月活用户环比增长0.59%,而工行则微降0.4%;在反映获客能力的下载量上,农行单月下载645.3万次,环比增加3.91%,显著高于工行的0.69%的环比增长。另外从所有商店的逐日下载走势上,农行手机银行持续领先,展现出做大规模之下更强的攻势。

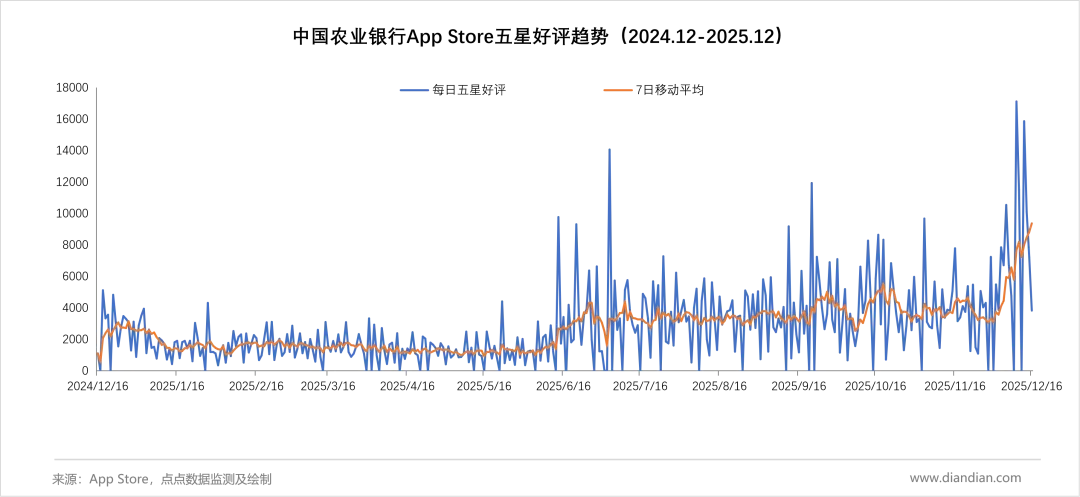

根据点点数据监测发现,农行的进击不仅在于用户边界的拓展,更直接体现在用户口碑的上涨。数据显示,《中国农业银行》App Store的五星好评呈现明显的上升趋势,特别是从2025年第三季度开始增长显著,达到320,627条,五星好评占比全年总量的31.65%。在用户规模增长的同时,显示出用户满意度的同步提升。

农行手机银行五星好评量逐步扩大,此处增加12月上旬五星评价变化,以便更好呈现其走势

点点数据分析认为,如果各方能持续保持这种在活跃度与下载量上的双增长动能,并不断优化存量用户体验,那么榜首位置的悬念将在未来一段时间内持续存在。这场“头名”之争,已从单纯的规模比拼,转向了增长质量与运营效率的较量。

信用卡应用的“辉煌”与“宿命”

在信用卡应用细分赛道中,产品表现呈现出不同的发展态势与竞争特点。如招商银行《掌上生活》用户评分达4.9,中信银行《动卡空间》则凭借深厚的用户基础与持续的精细化运营,分别在市场中保持着稳固的竞争地位,应用市场分类排名持续位于前列。

行业格局稳固,《掌上生活》、《动卡空间》持续保持领先

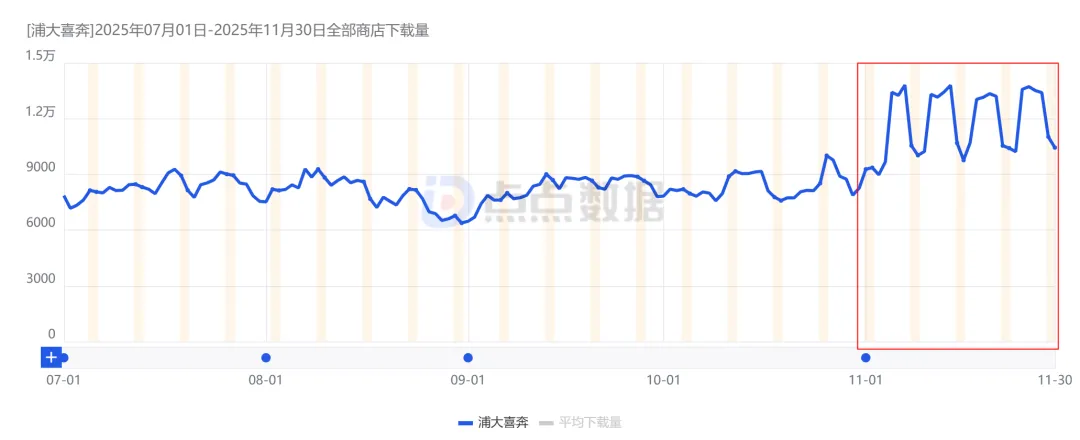

2025年11月,部分信用卡应用展现出强劲的成长性:例如交通银行《买单吧》用户评分达4.8,单月下载量环比增长13.78%,多项数据表现优于本行主应用;浦发银行《浦大喜奔》下载量环比增幅达36.01%,增长势头在本月也明显恢复。

《浦大喜奔》2025年7-11月下载量日趋势,进入11月后明显提升.点点数据

《建行生活》数据呈现显著反差,月活高达2439.9万,下载量单月超205万次且环比增长6.43%,但在部分应用商店中用户评分仅2.9分,处于绝对低位。

点点数据分析认为,其数千万用户中,不少因银行基础服务导入,与使用成熟的生活服务平台(美团/大众点评等)相比,用户在商户丰富度、优惠力度、用户体验流畅度等方面很难感受到同等价值。评分反映的或许不是金融功能的缺失,而是生活服务体验的未达预期。

点点数据引入AI大模型大模型分析能力,支持开发者一键生成用户评论分析报告:

如对建行生活(V3.4.0.001)最近500条评论分析显示,正面评价占比42%,中性18%,负面评价40%,用户普遍反映应用存在严重卡顿、频繁闪退、启动缓慢等问题,且强烈希望增加苹果设备兼容性修复、支持向右滑动返回功能、优化优惠券使用流程、提供更清晰的密码提示说明等

然而,无论单体数据表现如何,商业银行借信融合的趋势不可逆转,信用卡应用的功能服务与承载团队正加速向手机银行融合。点点数据分析认为,银行机构若以手机银行为核心打造统一入口,应持续将信用卡业务的优质体验与高活跃度能力,作为主平台功能升级的重要来源,不能仅是简单的资源精简合并,而是要实现‘1+1>2’的协同效应。

企业手机银行:悄然崛起的第二战场

如果说零售市场是正面战场,那么商业银行的对公业务则正在开辟一个潜力巨大的第二战场。榜单上,企业手机银行的崛起势头令人侧目。《工行企业手机银行》以546.3万月活用户位列总榜单第30(企业手机银行赛道第一),其下载量环比增长高达16.96%,发展势头强劲。《建行企业银行》月活419.1万,下载环比增长19.77%,位于第38位,而《农行企业掌银》月活301.8万,下载小幅正增长,位于第46位,实力同样不俗。

各家企业手机银行服务应用已逐渐进入了App Store应用(免费榜)、财务(免费榜).点点数据

这三家国有大行的对公移动应用齐聚TOP50,绝非偶然。点点数据分析认为,企业金融服务的线上化、移动化需求正快速增长,这既是企业提升经营效率的内在驱动,也是银行拓展对公业务、深化银企关系、切入产业互联网的关键抓手。

除国有行外,其他类型商业银行也在积极布局,并取得了较好成效。如宁波银行,据其财报显示,2025年三季度末总资产3.58万亿元,同比增长16.6%;其中,贷款总额1.72万亿元,同比增长16.3%;存款总额2.05万亿元,同比增长11.5%。对公业务成为宁波银行主要增长点,截至2025年第三季度末,宁波银行公司贷款占比相应提升至69.0%。存款结构中,对公存款也成为增长主力,整体存贷款结构持续向对公业务倾斜。

宁波银行2025版APP,对【个人银行】、【美好生活】、【企业银行】、【波波知了】等等进行深度融合,且已将【企业服务】置于首页导航栏中突出呈现

版本迭代的“内卷”与用户体验的“实绩”

榜单中的“近一年版本更新次数”一栏,一定程度上透露了各家商业银行在技术开发上对应用的重视程度。其中,《华夏银行》11月月活用户403.7万,近一年以30次的更新次数遥遥领先,比大多数头部银行多出近一倍,其努力程度可见一斑。然而市场评价反馈却不及预期,用户评分3.8,本月暂居TOP50的第40位。

《华夏银行》详情页截图.点点数据

这个案例反映出在数字化转型中,单纯的“迭代速度”不等于“用户体验”和“市场成功”。高频更新可能用于修复问题、适配系统或上线小功能,但若缺乏实质性的功能创新或极致的体验打磨,反而可能让用户感到疲惫。

点点数据分析认为,银行应用未来的竞争,将越来越从“拼更新频率”转向“拼更新质量”。每一次迭代是否真正解决了用户痛点,是否带来了肉眼可见的体验提升,将成为衡量研发效能的关键,聚焦用户价值的深度优化远比漫无目的的快速迭代有效。

战略决断的标志:工银融e联的“消失”

在榜单第17位,一个特别的应用——《工银融e联》,2014年上架推出,昔日工行移动应用的三驾马车之一,目前月活仍有1664.5万,体量甚至超过多数股份行,不可谓不大。即便如此,也未能避免被下架整合的命运,目前各大应用市场已搜索不到这款曾被视为战略级的移动产品。

《工银融e联》最后一次更新定格在2025年5月6号,于2025年7月7日9时下架:

《工银融e联》应用详情页截图.点点数据

《工银融e联》曾承载着工行构建金融社交生态的愿景,千万级的月活也证明了其具备一定的用户基础。然而,它的下架表明了工行乃至整个行业思路的转变—从“多APP并行”的生态化布局,转向“一个银行,一个主APP”的聚焦策略。

点点数据分析认为,这背后是残酷的现实考量,即分散的资源导致每个应用都难以做精,用户被分流,数据被割裂,运维成本高企。在用户体验至上的时代,将全部力量和智慧集中于打造一个功能超强、体验超好的核心主平台,远比运营多个短板应用更为明智。《工银融e联》的“黯然退场”,或清晰地宣告了银行业移动金融发展进入了“主平台决胜”的新阶段。

结语:从规模竞赛到价值深水区

总体而言,《点点数据商业银行App TOP50榜单》清晰表明,银行业数字化竞争已全面迈入“精耕细作”的价值深水区。榜首的微妙平衡、信用卡应用的整合趋势、企业赛道的快速崛起、迭代效率的实际检验、以及战略资源的果断聚焦,共同勾勒出新一轮竞争的关键脉络。

点点数据分析认为,下一阶段的胜负手,或将集中于以下几点:主平台能否承载极致的综合体验与开放的生态广度;能否基于数据实现真正的个性化与智能化服务;能否打通对公与零售业务,形成协同效能;以及能否在细分领域构建难以替代的场景化价值。银行业这场以移动端为焦点的马拉松,正在进入比拼持久耐力、战略定力与精细化运营能力的关键赛段。